貸借対照表とは?その意味や見方、注意点をわかりやすく解説!更新日:2019.04.24

こんにちは!札幌すすきのを中心にテナントビルを展開するLCグループです!

お店を経営するには、お店のお金の流れや財産の有無をしっかり把握しなくてはいけません。

気づけば借金が膨らんでいた!なんてことになっては大変!

今回はお店や企業の財務状態を知るために必要な資料、賃借対照表について解説します。

貸借対照表とは?まずは意味や目的を知ろう!

賃借対照表とは会社の財務状況を把握するための資料で、バランスシート(B/S)と呼ばれることも。

現在会社にどんな財産がどのくらいあり、負債や資本はどのくらいあるのかを一目で確認することができます。

賃借対照表は会社の商品や預金、ビルや車といった財産から、買掛金や支払手形、借金などの負債も含め、会社の財務状態が全て記載されます。

会社の決算時になどに作成し、年度末時点での会社の財務状況を確認したり、数年分の貸借対照表を見比べて過去分との比較を行ったりします。

賃借対照表を見ればその会社が健全経営なのかどうかがわかるため、銀行からの融資を受ける際に提出する資料の一つともなっています。

貸借対照表のわかりやすい見方とは?

貸借対照表の中身は大きく分けて「左側」「右上」「右下」の3つのエリアに分かれ、それぞれ記入する項目が決まっています

それぞれの記載項目について説明します。

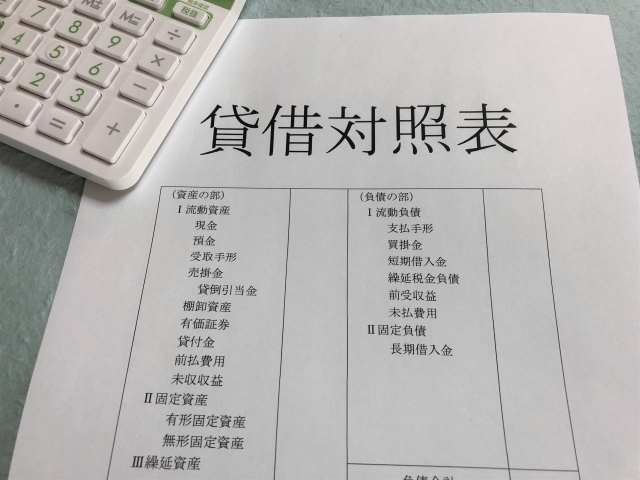

貸借対照表

| 【資産の部】 ・流動資産 ・固定資産 |

【負債の部】 ・流動負債 ・固定負債 |

| 【純資産(資本)の部】 資本金や評価損益など |

【左側】資産の部

会社が保有するプラスの資産が記載されます。

現金化しやすいものを上から順に記載していきます。

具体的にはこのような項目です。

・流動資産:現金、または現金化が容易な(一年以内に現金化可能)資産

現金、預金、売掛金、受取手形、株式などの有価証券、商品、備品、消耗品、仮払金など

・固定資産:すぐには現金化がしづらい資産

車、建物、土地、営業権など

【右上】負債の部

会社が保有するマイナスの資産や権利が記載されます。

こちらも同じく、すぐに支払う・返済する必要があるものから順に、上から記載します。

・流動負債:買掛金、支払金、未払金、預り金、短期借入金など

すぐに支払い、返済をする必要がある負債

・固定負債:長期借入金、社債、退職金引当金など

すぐには返済する必要のない(返済までに1年以上)負債

【右下】純資産(資本)の部

資本金、資本準備金、自己株式、元入金、評価損益など会社の資金や利益を蓄えて元手となる部分です。

この部分の数字が大きいほど元手とする金額が大きく、健全経営だと言えます。

貸借対照表ではどんなところをチェックすればいい?

会社の資産と負債、資本が一目でわかる貸借対照表。

右側の合計数字と左側の合計数字がぴったり合うという特徴があります。

【資産=負債+純資産】

これをふまえて、全体的な科目構成はどうなっているか、右と左のバランスはとれているかなどを確認しましょう!

具体的にはこんな点を見てみましょう。

流動資産と流動負債のバランスはどうなっているか

「流動負債」があるからダメということではありません。

買掛金や支払手形などは日々の営業の中で必ず発生する負債でもあります。

大切なのは支払い能力でもある流動資産とのバランス!

「流動負債」が流動資産を上回ってしまっていては、支払いや返済に困ってしまいます。

この時にチェックしたいのが流動比率と当座比率です。

■短期的(1年以内)な負債の返済能力を示す流動比率

流動比率とは、1年以内に返済しなくてはいけない流動負債に対して支払い能力があるかどうかを示す指標です。

【流動資産÷流動負債】で求められます。

200%以上なら理想的、100%台なら支払い能力あり(目安として大体130%~150%)、100%以下なら短期的な負債が支払い能力を上回ってしまっています。

■本当の支払い能力を示す当座比率

現金や預金、短期的に回収のめどが立っている売掛金など、すぐに現金化できる資産は流動資産の中でも「当座資産」と言います。

実は【当座資産÷流動負債】で求められる当座比率こそが、企業の本当の短期負債の支払い能力なのです。

当座比率はすぐに返済が必要な負債に対して、すぐに支払えるかどうかを表す指標です。

流動資産が多く安心していても、なかなか回収できない売掛金ばかりでは負債の返済はできません。

一般的に当座比率は100%あればよいと言われています。

固定資産と純資産のバランスはどうなっているか

固定資産はビルや機械、車などの設備が含まれます。

そのような企業の設備投資を、どのくらい自己資本で賄っているかのバランスを【固定資産÷自己資本(純資産)】で求められる固定比率で確認します。

一般的に固定比率は100~120%程度が良いと言われています。

固定比率が高すぎると、設備投資の資金として借入金などの負債が多くを占めている可能性があります。

固定比率は業種によっても大きく異なります。

自己資本の比率はどのくらいか?

自己資本比率は会社の安定度をはかる一つの基準です。

全体における自己資本の比率が大きいほど、安定的で倒産しにくい会社と言えます。

自己資本比率は【自己資本(純資産) ÷ 総資本(純資産+負債) 】で求められます。

自己資本比率は30%以上が望ましく、50%以上ある企業はかなりの優良企業と言えるでしょう。

こちらの自己資本比率については、もっとも気を付けるところなので、次の注意点でも詳しくご紹介します!

貸借対照表で特に注意したいポイントとは

賃借対照表では自己資本比率を、もっとも注意して見るようにしましょう。

賃借対照表では会社全体の資産と負債のバランスを確認することができます。

しかし、資産とは現金だけではありません。

帳簿上では黒字でも、現金が用意できなければ仕入れ代金を支払えず倒産状態になってしまいます!

これを、キャッシュフローが回らないために起こる「黒字倒産」といいます。

この黒字倒産を防ぐために大切なのが自己資本比率です。

自己資本比率に余裕があれば、自己資本からの支払いができるため倒産の可能性は低くなるのです。

また、賃借対照表作成時の注意点としては、簿記の基本知識がない方の場合、慣れないうちは少し難しいかもしれないということ。

特に多い間違いは「左右の合計数字が合わない」ことです。

この場合は、各項目の記載場所を間違えている可能性があります。

資産は左側、負債と資本は右側ですよ!

慣れないうちは間違えやすいので注意しましょう。

また、数字がたくさん並ぶ書類ですので金額の記入間違いも意外と多いです。

項目ごとの記載金額に間違いはないか、桁の打ち間違いなどはないかもその都度忘れずにチェックしましょう。

まとめ

・貸借対照表とは会社の財務状態を確認するための書類です。バランスシート(B/S)とも呼ばれます。現在会社にはどんな資産や負債がどのくらいあり、会社の資本や利益はどのくらいなのか一目でわかるものになります。

・貸借対照表は大きく分けて3つのエリアに別れ、それぞれ記載項目が決まっています。左側は資本の部で現金や預金、商品などの流動資産や建物や機械といった固定資産。右上は買掛金や支払手形といった流動資負債と長期借入金などの固定負債。右下は資本金や利益の留保分です。

・全体の項目や3つのエリアのバランスから、会社の財務状態を判断します。一般的には流動資産>流動負債、自己資本>固定資産となっている状態が理想です。

・全体のバランスをチェックするには、流動比率、当座比率、固定比率、自己資本比率を確認しましょう。これらは負債に対する支払い能力や固定資産と自己資本のバランス、企業の財務の安定度などを示す指標となります。

・自己資本比率は特に大切で、自己資本比率が低いと現金が回らずに「黒字倒産」を起こしてしまう危険性があります。自己資本比率は30%以上が望ましく、50%以上であれば、かなり安定した財務状況だと言えるでしょう。

・貸借対照表は慣れていない方や簿記の知識がない方や慣れないうちは少し難しいかもしれません。項目ごとの記載場所と金額をしっかり確認しながら作成するようにしましょう。左右それぞれの合計金額がぴったり合えば正しく作成できていると言えるでしょう。

飲食店の開業をご検討されている方で疑問点やお困りのことがあれば、札幌すすきのを中心にテナントビルを展開するLCグループの磯へお気軽にお問合せください!